迈瑞医疗上半年净利超43亿元,增长28.02%

2021-08-26 梅斯医学综合 梅斯医学综合

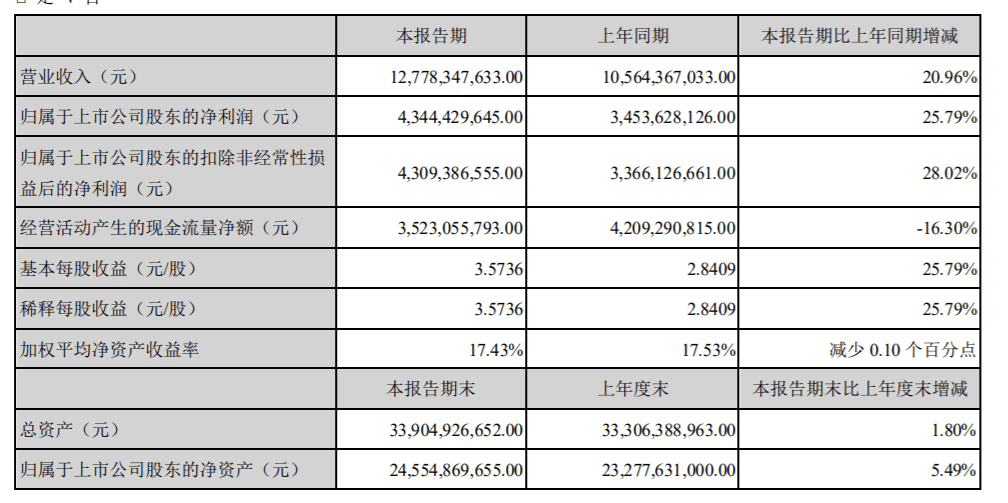

8月25日,深圳迈瑞生物医疗电子股份有限公司(迈瑞医疗,300760)公布2021年半年报,上半年营收127.78亿元,同比增加20.96%;归属于上市公司股东的净利润43.44亿元,同比增加25.7

8月25日,深圳迈瑞生物医疗电子股份有限公司(迈瑞医疗,300760)公布2021年半年报,上半年营收127.78亿元,同比增加20.96%;归属于上市公司股东的净利润43.44亿元,同比增加25.79%;归属于上市公司股东的扣除非经常性损益后的净利润43.09亿元,增长28.02%。

迈瑞医疗2021年半年报主要财务数据

迈瑞医疗表示,上半年生命信息与支持业务稳定增长,体外诊断业务和医学影像业务恢复增长,国内外客户稳定突破,叠加国内医疗器械市场扩容等利好因素,报告期内业绩仍保持增长。

报告期内,迈瑞医疗继续保持高研发投入,上半年研发投入11.65亿元,同比增长16.02%,产品不断丰富,持续推陈出新,尤其在高端领域不断实现突破。

2021年上半年,迈瑞医疗推出了一系列能为医护人员创造显著临床价值的创新产品和解决方案。迈瑞医疗推出了智监护(2.0版)新生儿科室版本、BeneFusione系列输注泵(eVP/eSP/eDS)(中国区新上市)等新产品;在医学影像领域,主要推出了POC高端平板彩超TE9、中低端台式彩超剪切波解决方案(DC-70、DC-60 Ultra);在体外诊断领域,公司推出了三维荧光、全自动末梢血、高速CRP和SAA检测一体机、BC-7500 CS系列血液细胞分析仪以及一系列生化和免疫试剂新产品。

在生命信息与支持领域

公司产品包括监护仪、除颤仪、麻醉机、呼吸机、心电图机、手术床、手术灯、吊塔吊桥、输注泵、以及手术室/重症监护室(OR/ICU)整体解决方案等一系列用于生命信息监测与支持的仪器和解决方案的组合,以及包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、微创手术器械及手术耗材等产品在内的微创外科系列产品。

报告期内,公司生命信息与支持业务实现营业收入602,096.02万元,同比增长12.68%。作为去年疫情期间需求量最大的业务领域,生命信息与支持业务在今年上半年仍然维持了稳定地增长。其中主要得益于国内以大型公立医院扩容为主导的医疗新基建的逐步开展,建设内容包括新建手术室、ICU病房、大型公立医院分院区等,建设的重点科室包括外科、重症医学科、麻醉科、影像科、检验科等围绕提升手术能力的科室,预计对公司的三大业务领域都会有不同程度的推动作用,其中对生命信息与支持业务的推动尤为显著。除此以外,去年受到疫情抑制的非抗疫产品在报告期内逐步复苏,其中AED和微创外科这两类种子业务均显著复苏。鉴于去年监护仪和呼吸机等抗疫产品在全球范围实现了重大客户群突破,通过持续提升生命信息与支持业务的产品竞争力,未来公司将有望全面实现横向突破,持续提高市场渗透率和占有率。

在体外诊断领域

公司为实验室、诊所和医院提供一系列全自动及半自动的体外诊断产品,主要包括血液细胞分析仪、生化分析仪、化学发光免疫分析仪、凝血分析仪、尿液分析仪、微生物诊断系统等及相关试剂,通过人体的样本(如血液、体液、组织等)的检测而获取临床诊断信息。

报告期内,公司体外诊断业务实现营业收入396,165.25万元,同比增长30.76%。受益于国内和部分国际地区常规检测试剂量的显著恢复,体外诊断业务上半年实现了恢复性高增长。同时,公司加强了单机和级联仪器的布局,高端荧光五分类血液细胞+CRP+SAA分析仪、高速生化分析仪、高速化学发光免疫分析仪持续实现客户群突破,为以后可持续的试剂上量奠定了良好的基础。公司在集成化、自动化、智能化和信息化方面都取得了较大技术突破,未来将会全面应用到各个单机产品、级联产品和TLA产品中,全面提升产品性能。报告期内,通过深度洞察临床实验室需求,公司重磅推出了迈瑞智检实验室IT方案,在助力实验室实现自动化、智能化、标准化的同时,为临床提供更多有价值的诊断依据。另外,报告期内公司拟通过全资子公司香港全球及香港全球的全资子公司迈瑞荷兰以现金形式收购HytestInvestOy及其下属子公司100%的股权,若完成并购,可快速提升公司的原料研发能力,帮助公司铺垫长期发展的技术,引领新的业务拓展、支撑高性能要求的产品研发。随着体外诊断产品线持续的技术积累和产品创新,公司将逐步成长为帮助医院建立标准化实验室、提供体外诊断整体产品和IT解决方案的供应商。未来,公司将进一步扩大在国内市场的竞争优势,加速国产化率的提升,同时加强国际市场开拓力度,逐步建立品牌影响力,为公司经营业绩带来持续贡献。

在医学影像领域

公司产品包括超声诊断系统、数字X射线成像系统和PACS。在超声诊断系统领域,为医院、诊所、影像中心等提供从高端覆盖到低端的全系列超声诊断系统,以及逐步细分应用于放射、妇产、介入、急诊、麻醉、重症、肝纤等不同临床专业的专用解决方案。在数字X射线成像领域,公司为放射科、ICU、急诊科提供包括移动式、双立柱式和悬吊式在内的多种数字化成像解决方案。

报告期内,公司医学影像业务实现营业收入267,084.76万元,同比增长26.87%。随着国内和部分国际地区常规诊疗活动逐渐恢复,去年受疫情抑制的超声采购呈现常态化趋势,使得医学影像业务上半年实现了恢复性高增长。在国内市场,通过超声产品持续的技术高端化和应用临床化,公司在院内加速实现高端突破,二、三级医院占国内超声收入的比重连年提升。在国际市场,通过去年在欧洲、独联体、拉美等市场凭借MX及ME系列高端便携超声完成的高端客户装机,公司将加速实现台式超声的全面突破;此外,受疫情影响打击最深的国际中小型影像中心正迎来复苏,对中低端超声需求有较强的推动作用。未来,公司将继续推进以临床客户需求为导向,开发完善妇产、心血管、麻醉、介入等临床解决方案,并通过对超高端超声领域的技术积累,全面实现高端客户群突破,加速市场份额的提升。

结合公司三大业务领域持续提升的产品组合核心竞争优势和性价比优势,公司已经逐渐从医疗器械产品的供应商蜕变成为提升医疗机构整体诊疗能力的方案商。

除了供应产品以外,公司还将满足医院日益凸显的信息化建设需求,搭建院内医疗设备的集成化管理体系,提升医院的管理和运营效率,助力医院构建智慧诊疗生态系统,同时在医院的学术建设、人才培养等各方面做出贡献。

同日公告称,公司拟使用自有资金以集中竞价交易的方式回购公司部分社会公众股份,全部用于实施股权激励计划或员工持股计划。回购资金总额为10亿元;回购价格不超过400元/股;回购期限自董事会审议通过本回购股份方案之日起不超过12个月。

中证证券表示,迈瑞医疗是中国领先、全球前列的医疗器械龙头企业,后疫情时代,公司在国际化、高端化、平台化上都迎来了加速推进。公司三大主营业务竞争力逐渐增强,同时创新性布局智慧医疗、微创外科、兽用医疗等新兴领域。公司未来业绩以及新业务布局有望实现持续较高增长。

本网站所有内容来源注明为“梅斯医学”或“MedSci原创”的文字、图片和音视频资料,版权均属于梅斯医学所有。非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源为“梅斯医学”。其它来源的文章系转载文章,或“梅斯号”自媒体发布的文章,仅系出于传递更多信息之目的,本站仅负责审核内容合规,其内容不代表本站立场,本站不负责内容的准确性和版权。如果存在侵权、或不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

在此留言