第四十八次风险提示性公告,又一家医疗租赁模式公司或将崩盘

2019-10-17 佚名 医谷综合报道

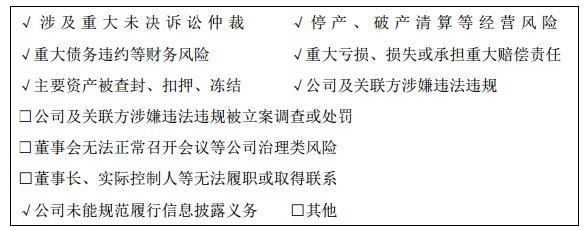

近日,中信建投第四十八次发布关于珠海市蓝海之略医疗股份有限公司(以下简称蓝海之略)的风险提示性公告,公告显示蓝海之略存在几个重大风险事项,具体包括涉及重大未决诉讼仲裁;重大债务违约等财务风险;主要资产被查封、扣押、冻结;停产、批产清算等经营风险;重大亏损、损失或承担重大赔偿责任;公司及关联方涉嫌违法违规;公司未能规范履行信息披露义务。

近日,中信建投第四十八次发布关于珠海市蓝海之略医疗股份有限公司(以下简称蓝海之略)的风险提示性公告,公告显示蓝海之略存在几个重大风险事项,具体包括涉及重大未决诉讼仲裁;重大债务违约等财务风险;主要资产被查封、扣押、冻结;停产、批产清算等经营风险;重大亏损、损失或承担重大赔偿责任;公司及关联方涉嫌违法违规;公司未能规范履行信息披露义务。

公告表示,上述风险事项说明蓝海之略经营情况出现异常,公司已涉及较多的诉讼和仲裁纠纷,根据公告,初步统计蓝海之略涉及的案件接近1300起,已难以正常履行相应的债务,同时,主办券商(中信建投)也无法确认除此内容之外,蓝海之略是否还存在其他未予披露的诉讼仲裁情况及重大信息。

此外,公告称,自风险事项发生后,蓝海之略通过与合作机构协商、调整经营策略等方式努力化解经营风险,但截至本公告披露之日,公司经营尚未恢复到正常状态,公司仍面临较大的经营风险。

下一个倒掉的远程视界?

自今年伊始,中信建投就蓝海之略已发布了多次风险提示性公告,有业内人士表示,蓝海之略或将崩盘在即,成为下一个“远程视界”,事实上,这种判断理由充分。

公开资料显示,蓝海之略成立于2010年,早于远程视界(远程视界成立于2013年),其宣称定位是一家医疗现代服务型企业,是国内领先的“医院科室综合能力建设服务商,首创“医院管理+融资租赁”模式(简称医疗租赁模式),蓝海之略曾在年度报告中这样具体介绍其创新的商业模式:公司将医疗设备销售给融资租赁公司,融资租赁公司将设备出租给客户医院。同时,融资租赁公司要求公司为部分客户医院履行融资租赁合同提供连带责任保证担保。同时,蓝海之略还表示,其服务模式是目前国内独有的“在国家卫计委《全面提升县级医院综合能力工作方案》(48号文)文件指引下,公司通过整合配置最优质的医疗资源,创立了独特的‘5+1’服务模式,即向医院同时输入‘资金、设备、技术、运营、品牌、移动医疗’六大要素,帮助基层医院在最短时间内具备并提高相应的医疗能力。

其中,资金方面,蓝海之略通过打造“医疗融资租赁平台”的方式帮助基层医院有效破除资金短板,其具体做法为:“蓝海之略与国内外著名的金融机构达成长期资金战略合作伙伴关系,这些融资公司与蓝海之略一起为基层医院量身定制融资方案”。

在这种租赁商业模式的驱动下下,仅仅成立五年的蓝海之略到2015年便拥有了年营收5.26亿元、年盈利额5068.06万元的好成绩,并于同年12月在新三板挂牌上市,随后,其业绩更是出现了爆发式的增长,据此前公开的年报显示,2016年,蓝海之略开始大力推广“金融+医疗”,当年实现营业收入10亿,同比增长95%,净利润上涨268%至1.6亿,2017年收入再次翻倍,达到23亿,净利润猛增至4.5亿,位列新三板1100+企业去年净利润排行榜第22名,并以6.25亿元纳税在珠海市排名第四。

另据年报显示,截止到2017年底,蓝海之略运营有眼科、普通外科、骨科、妇科、儿科等16门学科,销售网络覆盖全国2682个县的5000多家医院,合作融资租赁公司50多家。

危机早已埋下

在业绩高速增长的背景下,蓝海之略的现金流似乎还算充足,然而,危机其实早已“埋下”。

理由是,原本没有销售出去的设备,被租赁公司采购,医院只是租用了设备,并没有真正采购,这种模式的潜在风险是,一旦被担保的医院未能按约定履行融资租赁合同支付设备租金,蓝海之略作为担保方就要替医院还债,如若资金链遭遇紧张,再陷入诉讼财产冻结,很容易全线崩盘。

正如虽其在2017年实现盈利高达4.52亿元,是2016年盈利的两倍多。然而,与盈利额同步暴增的是,是公司的融资租赁保证金和借款,年报数据显示,蓝海之略仅仅在2017年的预收账款就高达高达5.69亿元。2018年,“雷”开始出现了要爆的迹象。

2018年8月,蓝海之略宣布,公司已经于2018年6月终止了上市辅导,同期公告显示,此时的蓝海之略已经出现了资金情况较为紧张的局面,公司员工2018年6月及7月的工资尚未按正常时间发放,导致部分员工离职,员工人数下降。同时,公司因涉及诉讼导致银行账户中被司法冻结的存款共计1111.31万元

2018年12月,蓝海之略收取巨额设备货款,但未能提供所购设备,案涉多家公立医院,田阳县妇幼保健院已向当地公安机关报案,最终推倒了多米诺骨。

蓝海之略的暴雷也直接让与其合作的医院背上了巨额债务,走上了维护诉讼之路。

医疗租赁模式公司频繁“暴雷”

早前就有行业人士认为,单纯依靠金融租赁推动的高增长模式必定走不远。

而今,这句话被验证。经历高增长后突然“暴雷”的“互联网+医疗租赁”企业,并不只有蓝海之略。

同样的情况最早发生在远程视界身上,远程视界成立于2013年1月,创始人韩春善医药销售出身,短短两三年时间里,远程视界一跃成为全国最大的医疗设备销售商。公司从最开始只有眼科业务逐步扩展到心脑血管、肿瘤、妇科、耳鼻喉、呼吸、中医及护理等等9门学科。2016年就实现年收入60亿元,纳税6亿元。

与蓝海之略的商业模式如出一辙,远程视界与医院和融资租赁公司签订了三方合同,融资租赁公司作为出资方,资金到达远程视界的账户上,再由远程视界去购买设备,发货给医院。在这一模式下,医院需要承担的租金则全部由远程视界担保垫付,医院不用掏一分钱,只要提供场地,五年后就坐拥昂贵的设备和成熟的科室。不过,在这个过程中,由远程视界所购买的设备价格往往大幅度高于市场价格。

然而,远程视界最终于2017年年末起,资金链断裂,全线崩盘,远程视界创始人韩春善曾向媒体透露,集团的钱已经全部用在了替医院垫资上,租金垫了38亿元,保证金垫了10亿元。这也成了后来远程视界向外界解释“资金链断裂”的主要说辞。

另外,与蓝海之略和远程视界同类型的中和医疗也已暴雷,根据相关公开报道,其对医院采用两种销售模式:第一种是将医疗设备销售给租赁公司,再由租赁公司通过融资租赁方式将设备租赁给医院;第二种直接将设备出售给医院。

财务数据显示,中和医疗2016年、2017年分别亏损630.88万元、885.31万元。此外,公司存在拖欠设备租金以及供应商贷款被法院强制执行资产,并涉及多起民间借贷纠纷,公司董事长也被纳入失信被执行人名单。

而今,等待蓝海之略、中和医疗们的,除了来自众多合作医院、融资租赁公司的纠纷外,或许还有公开市场投资者们的“怒气”。

版权声明:

本网站所有内容来源注明为“梅斯医学”或“MedSci原创”的文字、图片和音视频资料,版权均属于梅斯医学所有。非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源为“梅斯医学”。其它来源的文章系转载文章,或“梅斯号”自媒体发布的文章,仅系出于传递更多信息之目的,本站仅负责审核内容合规,其内容不代表本站立场,本站不负责内容的准确性和版权。如果存在侵权、或不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

在此留言

本网站所有内容来源注明为“梅斯医学”或“MedSci原创”的文字、图片和音视频资料,版权均属于梅斯医学所有。非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源为“梅斯医学”。其它来源的文章系转载文章,或“梅斯号”自媒体发布的文章,仅系出于传递更多信息之目的,本站仅负责审核内容合规,其内容不代表本站立场,本站不负责内容的准确性和版权。如果存在侵权、或不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

在此留言