10月12日,2020医疗器械产业创新发展大会在绍兴举行,本次大会以“内生力”为主题,由绍兴市政府、绍兴越城医疗器械产业创新服务综合体、动脉网等共同主办。参与本次大会主要有来自全国医疗器械行业相关领域的专家、企业代表,相关院校、医院领导、越城区地方相关部门负责人。

绍兴医疗器械产业创新发展大会不仅是绍兴市针对医健未来城市建设的不断推进,同样是越城综合体对于落地企业服务与生态构建的努力。去年11月绍兴滨海新区成立以来,该地区聚力科技创新,建设高端生物医药万亩千亿产业平台和产业创新服务综合体为契机,打造长三角地区生命健康综合基地,构建高能级创新平台,致力成为生物医药细分领域集聚区,形成以医疗器械为主,主攻医用新材料、医用成像设备、医用高值耗材诊断试剂等领域成立国家级检验检测基地,筹建医疗一线生态材料研究中心。

近期,绍兴滨海新区的批复成立、1+9系列产业扶持政策等一系列重磅政策释放的叠加红利,为相关产业的发展壮大提供了有力支持。而今天医疗器械综合体创新飞地北京北大医疗医疗器械创新中心揭牌,又更加推进这一进程。

在新冠大流行背景下,国家及各地方政府也更加积极引入医疗产业科技,构建良好医疗健康产业生态,绍兴作为医健未来城市建设、医健创新型产业集群构建的重要环节。绍兴越城医疗器械产业创新服务综合体是绍兴市创新集群建设的代表。在产业环境与政策红利支持下,绍兴医疗器械企业的数量也在不断增加,截止2020年8月获得医疗器械生产许可证的企业累计400多家。产业的规模也在快速增长,2020年1月至7月越城区医疗器械规上企业总产值达47.12亿元,包括明峰医疗、振单医疗。

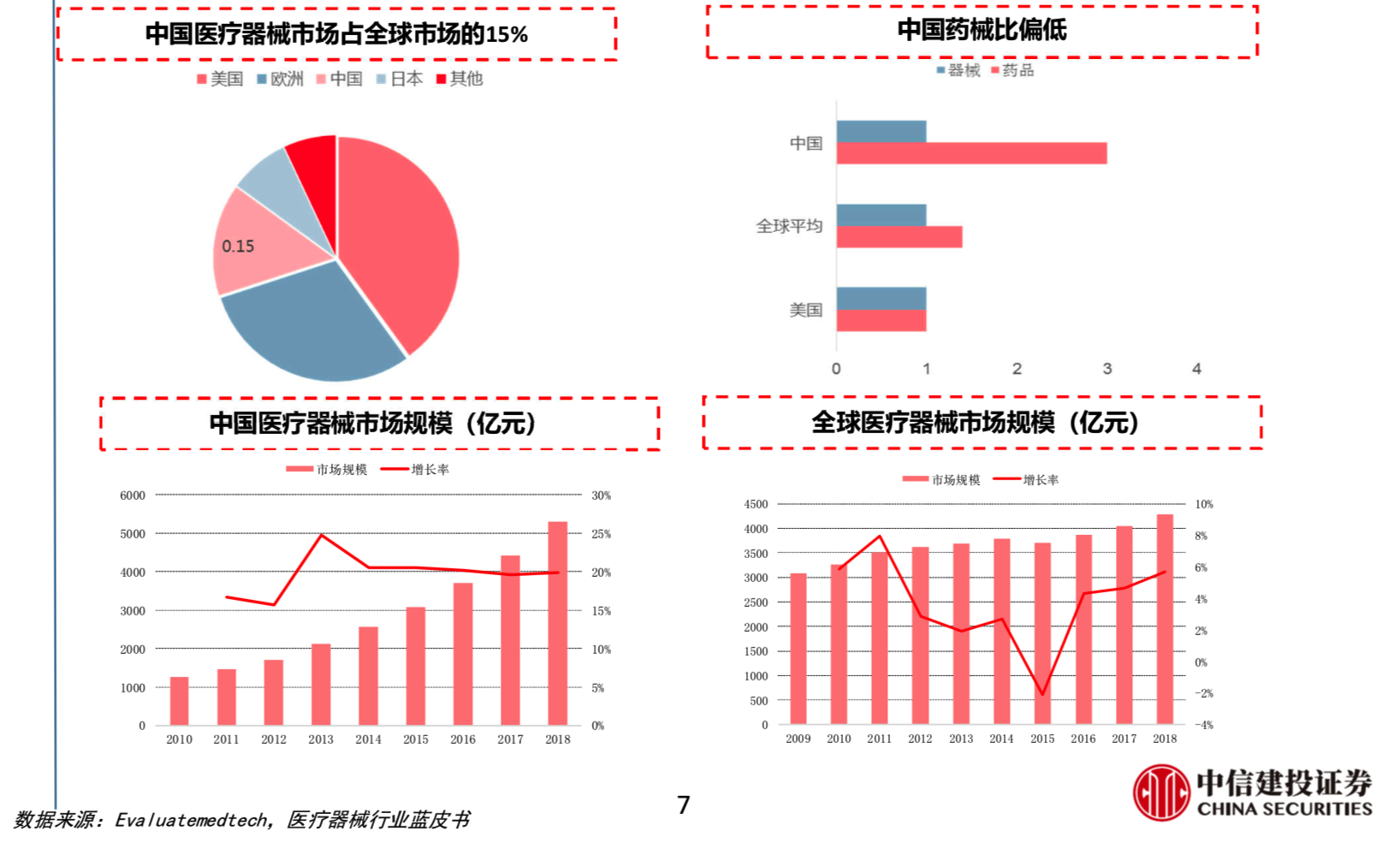

中国医疗器械市场已成为全球第二大市场,且未来十年仍是中国医疗器械行业快速发展的“黄金时期”。预计2020年全球医疗器械市场将达到4775亿美元,2016-2020年间的复合年均增长率为4.1%。

知名医疗器械政策专家、中国医疗器械行业发展报告蓝皮书主编耿鸿武

知名医疗器械政策专家、中国医疗器械行业发展报告蓝皮书主编耿鸿武

知名医疗器械政策专家、中国医疗器械行业发展报告蓝皮书主编耿鸿武指出,未来的十年将是医疗器械增长最快的十年。医疗器械可能会给我们带来的比医药领域带来的对人类健康更重要的作用。他援引《2020版医疗器械蓝皮书》数据指出,中国18070家的医疗器械企业,全国分布极其不分布,头部7个省份基本上占据了63%的份额,在整体的销售数据中按照整个的16%的增长速度,《2020版医疗器械蓝皮书》预判2019年是7300亿的整体销售额,那么到2020年整个医疗器械领域就会破万亿,保持着非常良好的发展势头。

耿鸿武还指出,中国医疗器械存在进口医疗器械产品的差价率远远高于国内医疗器械的差价率的特点,排在第一位的就是骨科、第二位是心内科、第三位的是神经内科。过去的五年十三五期间国家进行了一系列的改革措施,对于医药领域的冲击巨大,医疗器械领域刚刚开始。对于医疗器械领域而言,2020年从政策主题角度、热点的问题可能集中在降价、控费、重大采购、两票制,这些将对于整个行业带来巨大的影响。从2016年整个医药行业实施零差价以来我们看到了医药生产格局发生了变化。

在合规管控方面,今年下半年进入到最严格的时代,出台了大量的文件,包括前两天出台了医药备案等相关政策。医疗器械领域虽然仅占了四分之一行业的产值,但是商业贿赂案件居然占了50%以上。耿鸿武团队对于908个医疗器械文件和6000多个文件梳理发现集中招标采购、医保制度、飞行检查三个已成为当前卫生政策最核心的重点。政策未来将会对医疗行业产生重要的影响。

耿鸿武给出了对于未来医疗器械领域做出的十点宏观性的判断:

第一,医疗器械行业进入了产业发展的新周期。这个新周期与国家整个经济发展、医药产业发展紧密相关。

第二,政策驱动下的医疗器械行业进入到了创新的发展期。

第三,产业逐渐升级,生产流通的集中度将会日益提高,解决当前的多小散乱差的整体局面。

第四,新技术、新模式、新供改革临床需求,

第五,监管趋严、产业向规范九健康方向发展,

第六,国产产品替代加速,家用器械加快增长。

第七,互联网+渗透和助力产业快速升级。

第八,药械一体化引导企业双轮驱动发展,兼并充足、资本助力,跑马圈地新阶段。

第十,AI、伴随诊断、疾病早筛成为未来方向。

他强调新时代开启科技创新将成为首要条件。创新包括了产品创新,还包括了我们的营销、管理、渠道、模式的创新,因为只有创新才能真正地把握未来。

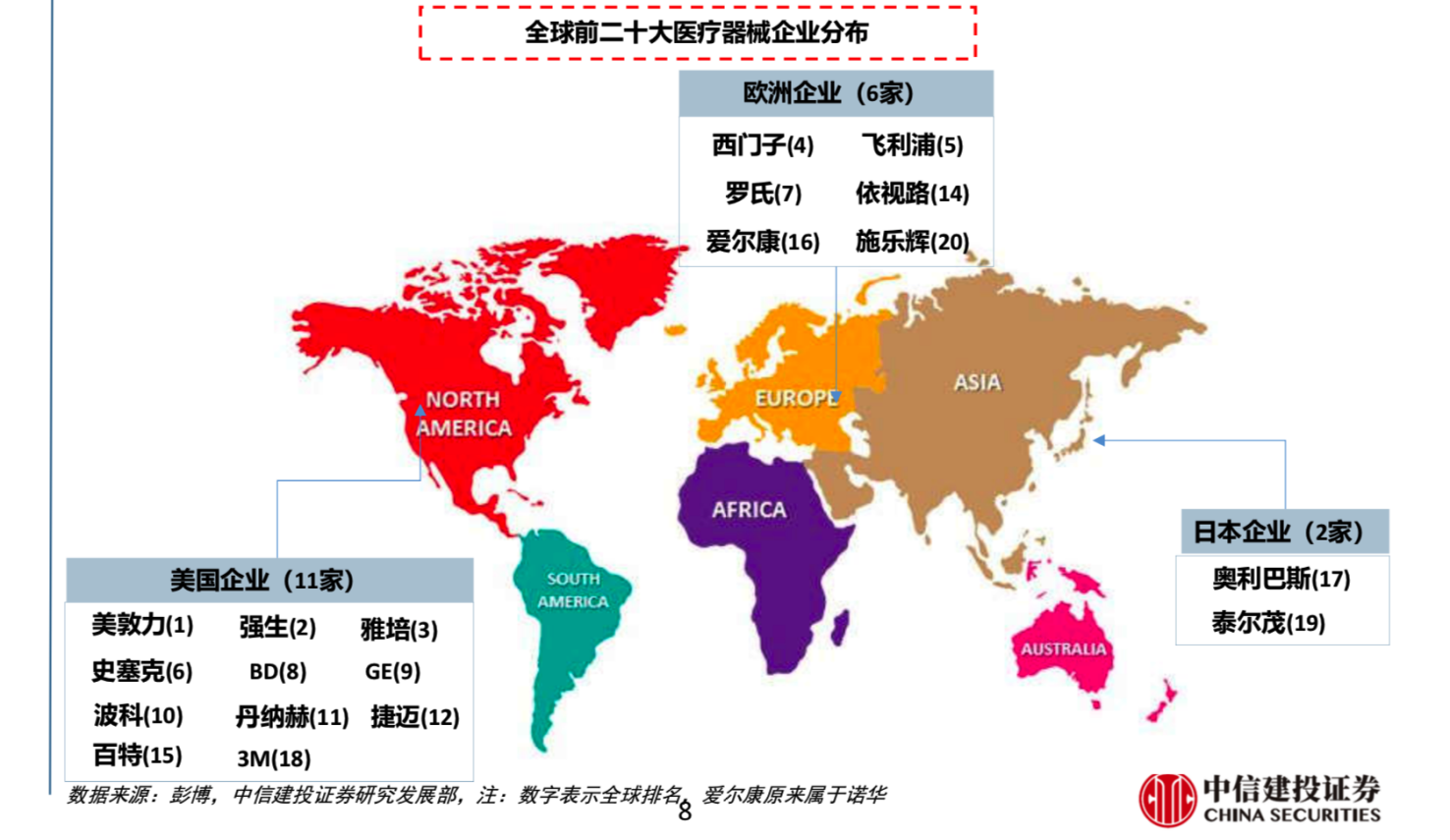

全球TOP20医疗器械企业,中信建投证券

全球TOP20医疗器械企业,中信建投证券

除此之外,国产替代也是本次大会重点讨论的话题。中信建投证券研究发展部医药行业分析师王在存表示,全球的医疗器械市场目前集中度非常高,在欧洲和美国整个市场占比超过50%,全球主要医疗器械企业多集中在这些市场,我国仅占比大概15%,但近年来,中国创新与国产化政策推动了医疗器械行业迅速发展,保持20%高增长,全球的增速基本上就是5%—6%,中国作为全球大市场也有可能像欧洲美国一样孕育出来全球领先的医疗器械企业。

来源:中信建投证券

从赛道选择上来讲,国内外大的赛道主要包括体外诊断、心血管、骨科、眼科等。王在存表示,中国医疗器械领域未来要进行进替代,除替代中国本身较大的市场,而这只占全球市场份额的1/6。未来要做强做大还要走出去,所以不仅仅是国产替代,还要考虑全球替代的问题。先决条件第一是技术,第二是中国本身的产业链优势,可以降低成本,这在境内外市场中与国外企业竞争中成为先机。

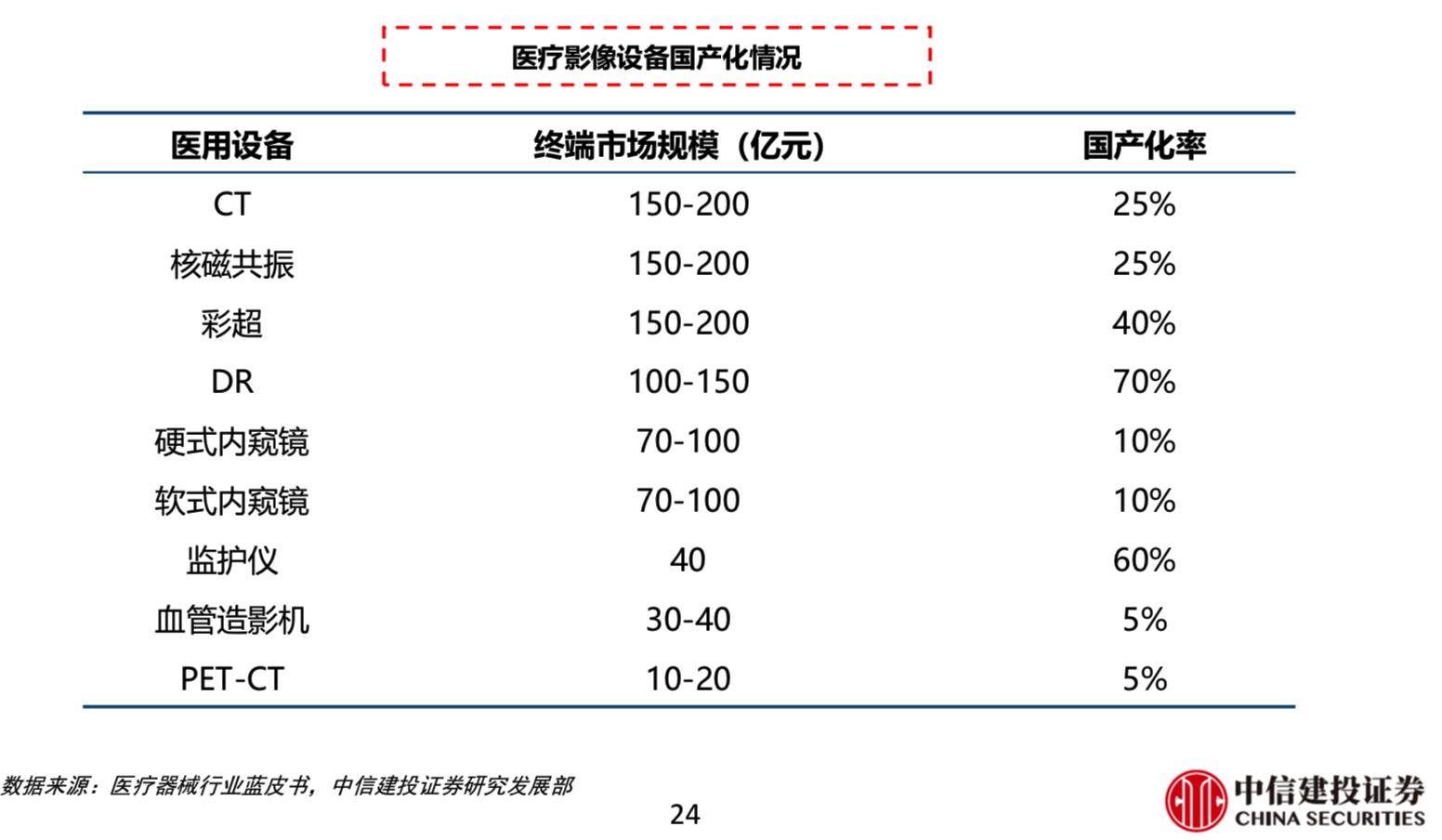

细分领域来看,国产的影像设备目前大多数还是处于成长期,而高值耗材等等产品也有不少产品更加成熟一些,技术的程度高,国产化率就高。诸如在心血管器械领域,以前我们很多产品在20年前是跟跑、模仿、学习。但是已经有一些产品我们是处于领跑阶段。骨科也是类似的情况。

医疗影像设备国产化情况

医疗影像设备国产化情况

整体来看,基本上可能相对来说小的设备、产业链上不太依赖于进口的设备,零部件小的设备更容易进口替代。而大型医疗设备如CT核磁的技术成熟度仍然不高,国内医学影像器械龙头企业在成本、原材料、技术还在追赶阶段,产品持续改进向高端升级。CT核磁也是中国未来要进行进口替代的比较大的市场空间领域。医学影像方面,彩超和内窥镜国内做比较好的领域,大概可能会有三到五年的代差,CT核磁最高端的产品可能会有五年或者更长时间的代差,但是市场空间也是非常广阔的。需要指出关键核心技术部件仍然没有攻克,国产企业其实在背后已经尝试了多年,投入大量资源进行研发攻关,也取得部分突破性进展。未来突破可能性更大,今日明峰医疗总裁江浩川在演讲中称,关键部件全国产CT即将面世。

资料来源:各公司官网,公司公告,中信建投证券研究发展部

资料来源:各公司官网,公司公告,中信建投证券研究发展部

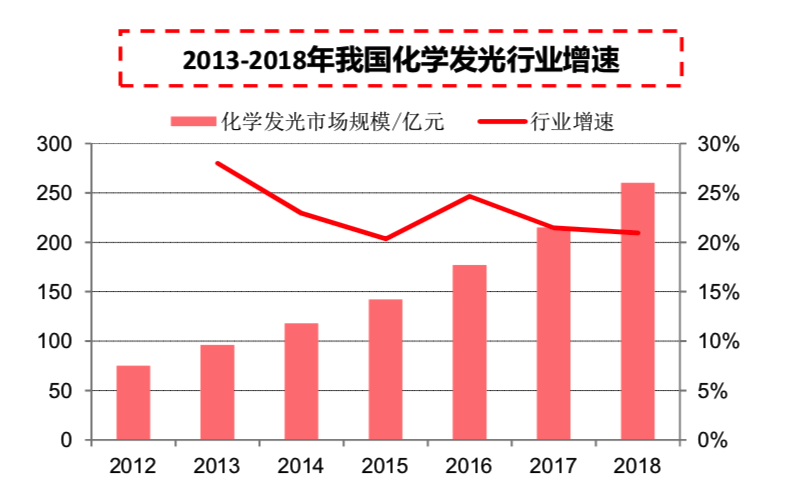

另外一个细分领域就是体外诊断,特别是在化学发光方面,目前正逐步取代酶联免疫,行业增速近两年预计超过20%,市场规模2018年预计为260 亿,国内企业迈瑞明年有望成为国内化学发光的龙头,成为体外诊断领域、生化、血球免疫等等多个领域的龙头。

总之,在政府、行业、资本支持的大环境影响下,中国医疗器械的创新是走在比较兴旺发达的路上,我们将迎来一个更好的发展时代,未来“黄金十年”可期。

本网站所有内容来源注明为“梅斯医学”或“MedSci原创”的文字、图片和音视频资料,版权均属于梅斯医学所有。非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源为“梅斯医学”。其它来源的文章系转载文章,或“梅斯号”自媒体发布的文章,仅系出于传递更多信息之目的,本站仅负责审核内容合规,其内容不代表本站立场,本站不负责内容的准确性和版权。如果存在侵权、或不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

在此留言

其他的不懂,但是感觉国产超声机用起来还是差距甚远。

102

黄金十年未来可期#医疗器械#

252

#中国医疗#

112

在政府、行业、资本支持的大环境影响下,中国医疗器械的创新是走在比较兴旺发达的路上,我们将迎来一个更好的发展时代,未来“黄金十年”可期。

152

另外一个细分领域就是体外诊断,特别是在化学发光方面,目前正逐步取代酶联免疫,行业增速近两年预计超过20%,市场规模2018年预计为260 亿,

139

中国医疗器械市场已成为全球第二大市场,且未来十年仍是中国医疗器械行业快速发展的“黄金时期”。

149

医疗器械黄金期

130

医疗器械黄金期

117