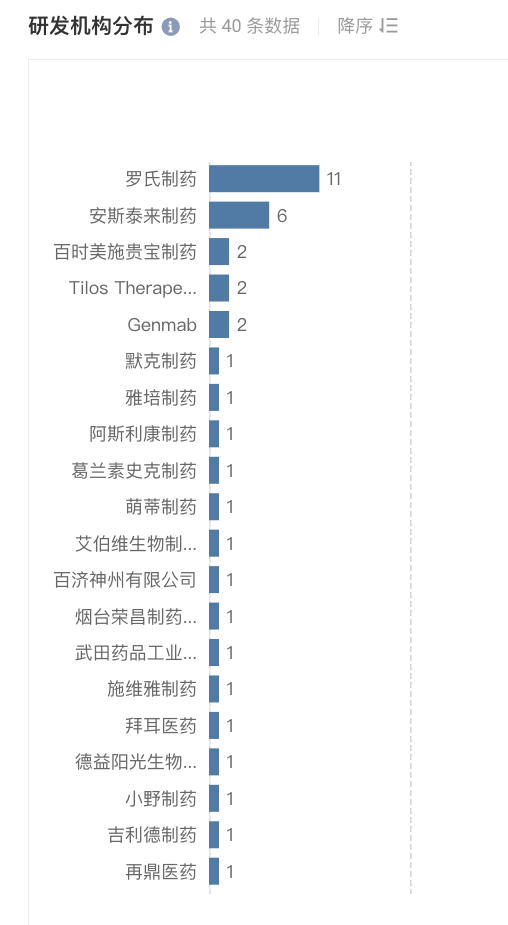

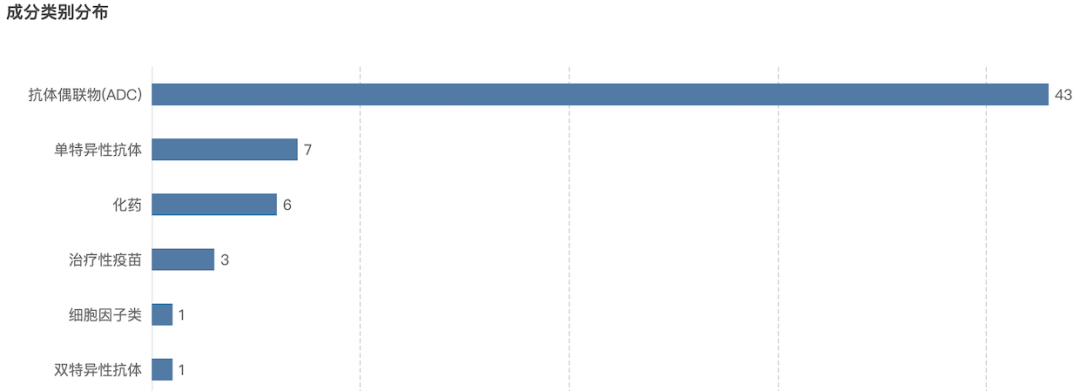

重磅!辉瑞430 亿美元收购ADC先驱Seagen:管线涵盖LIV-1、ITGB6、PD-L1 ……

2023-03-15 精准药物 网络 发表于上海

辉瑞宣布与 Seagen 达成最终合并协议,将以每股 229 美元收购 Seagen,总价值约为 430 亿美元。

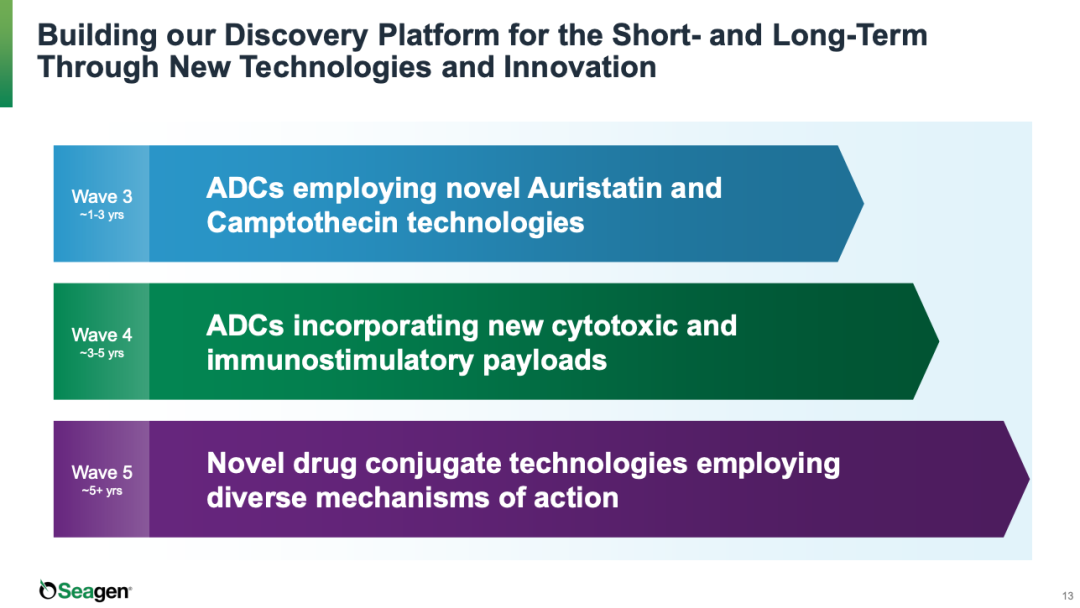

下一代 ADC 技术扬帆起航

下一代 ADC 技术扬帆起航

小提示:本篇资讯需要登录阅读,点击跳转登录

版权声明:

本网站所有内容来源注明为“梅斯医学”或“MedSci原创”的文字、图片和音视频资料,版权均属于梅斯医学所有。非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源为“梅斯医学”。其它来源的文章系转载文章,或“梅斯号”自媒体发布的文章,仅系出于传递更多信息之目的,本站仅负责审核内容合规,其内容不代表本站立场,本站不负责内容的准确性和版权。如果存在侵权、或不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

在此留言

本网站所有内容来源注明为“梅斯医学”或“MedSci原创”的文字、图片和音视频资料,版权均属于梅斯医学所有。非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源为“梅斯医学”。其它来源的文章系转载文章,或“梅斯号”自媒体发布的文章,仅系出于传递更多信息之目的,本站仅负责审核内容合规,其内容不代表本站立场,本站不负责内容的准确性和版权。如果存在侵权、或不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

在此留言