仿制药企业的寒冬或将提前到来。

恒瑞医药董事长孙飘扬10月9日公开表示,公司已经暂停了一些仿制药项目的消息,在业界引起了巨大反响。

而在同一天,由国家卫健委联合科技部、工业和信息化部、国家药监局、国家知识产权局等部门共同组织制定的《第一批鼓励仿制药品目录》也发布了。

一边是市场的热潮退去的趋势,一边是政府部门的热切期待,二者形成了鲜明的对比。分析人士指出,此前4+7带量采购扩围进一步实现平均59%的降价,我国仿制药市场格局将发生巨大震动。

事实上,改变早已发生。早在2018年初,先声药业董事长任晋生就已在内部会上宣布了成立上海创新中心,并将仿制药及创新药研发工作一分为二独立管理,彻底放弃低端仿制药。

科伦药业、石药集团、正大天晴等多家药企也先后启动转型。业界普遍认为,在“4+7”带量采购后时代,很多企业都已经走在创新及高仿相结合的道路上。

仿创结合

龙头企业放弃部分仿制药

在近日一次医药行业大会上,孙飘扬公开表示,恒瑞医药目前管线中有几十个创新药在研,已有5个创新药获批,2019年在研发方面的投入将突破30亿元。未来新药研发将对整个公司的增长起到关键的拉动作用。

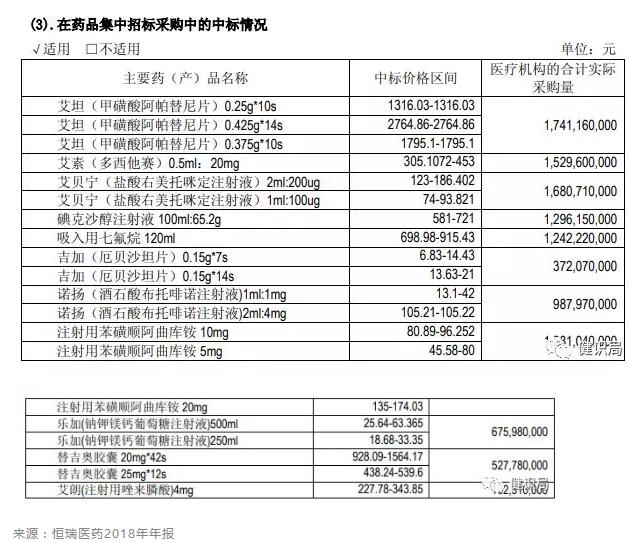

事实上,恒瑞医药一直有“研发一哥”之称。其2018年年报显示,2018年该公司已累计投入研发资金 26.70 亿元,占其当年销售收入的 15.33%。

孙飘扬也强调,其他方面的开支可以省,但是创新只能增加不能减少。这似乎也预示着,恒瑞医药将进入依靠创新药发展的方向。

来源:恒瑞医药2018年年报

尽管如此,多年来恒瑞的主要收入来源仍然是仿制药。

此前仿制药的收入在恒瑞医药的总营收中占据了相当大的比例中。从2018年年报和2019年上半年报中都可以看到,其1.1类新药艾坦(甲磺酸阿帕替尼片)虽然已达到年销17亿元,但还没有超越公司仿制药的销售数据。

而在4+7带量采购和此后的扩围中,恒瑞仅1个品种即厄贝沙坦片拟中选,供应省广西、河南、湖南、贵州、甘肃、黑龙江、宁夏、广东8个省份。相比华海、齐鲁等企业,被认为是大大的失利。

由于未及时通过一致性评价,恒瑞医药占全国市场80%份额的艾贝宁(盐酸右美托咪定注射液)两次无缘带量采购,随着带量采购扩围,其超16亿元的年销售额势必不保。

未来在带量采购品种数增加之下,恒瑞其他仿制药也势必受到影响。要知道艾素(多西他赛)等王牌也是带量采购的热门品种。业界分析,这也是促使恒瑞医药加快转型的原因。

压力下谋求转型的也不止恒瑞医药。

正大天晴相关负责人在接受媒体采访时也表示,随着带量采购的全国扩围,未来普通仿制药进入微利时代,高技术壁垒的仿制药和创新药成为药企的研发方向。该公司2019年新立项的产品中70%都是创新药。

石药集团也开始在新靶点大分子生物药、小分子新药,原化药3类新药等方面发力,仿制药研发也已转向具有高技术含量的高端仿制药。

微利时代

大批企业、人员面临淘汰

我国仿制药市场进入微利时代已成业界共识。

9月24日,国家医保局主导的4+7带量采购扩围正式开标。官方公布的拟中选结果显示,来自45家的60个药品拟中标,在此前降价基础上,拟中标价格又平均降价25%。

要知道,在前期试点中,如部分药品如恩替卡韦已经降价90%以上。而新的中标价竟然又降了50%以上。在此基础上,药企的利润毫无疑问将大幅压缩。

从试点城市医保部门的总结看,截至9月份,带量采购仅为上海患者就节省了12亿元以上,据北京此前预期,试点至少可为其节省15亿元。

这也意味着,仿制药市场将大幅缩水。

我国90%以上的药品为仿制药。据中国医药工业信息中心测算,我国仿制药市场规模在2016年就已经接近万亿元,行业预计到2020年有望达到1.4万亿元。而受带量采购范围持续扩大影响,越来越多的仿制药销售额将实现大跳水,部分品种降幅甚至在90%以上。

仿制药一致性评价政策落地之时,已有分析人士断言,质量升级的倒逼之下,我国4000多家药品生产企业中,将有至少3000家遭到淘汰。

而在带量采购提质降价的双面夹击之下,这一进程将加快到来。业界分析,仿制药市场最终将集中在三四家巨头手里。

与之同步,带金销售年代炙手可热的医药营销岗位也面临洗牌。按照三明医改“操盘手”詹积富此前说法,300万药代将首当其冲。

孙飘扬在上述发言中还表示,从全球来说,基本上都在执行“4+7”带量采购,非专利药竞争降价。从商业的角度讲,始终遵循一个准则:物以稀为贵。

对于有实力的企业和个人,尽早转向创新药或技术壁垒较高的仿制药领域,或许也不失为一个明智的选择。首批国家鼓励仿制药品,享有临床试验、关键共性技术研究、优先审评审批等方面政策支持,无疑是很好的切入点。

版权声明:

本网站所有内容来源注明为“梅斯医学”或“MedSci原创”的文字、图片和音视频资料,版权均属于梅斯医学所有。非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源为“梅斯医学”。其它来源的文章系转载文章,或“梅斯号”自媒体发布的文章,仅系出于传递更多信息之目的,本站仅负责审核内容合规,其内容不代表本站立场,本站不负责内容的准确性和版权。如果存在侵权、或不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

在此留言

本网站所有内容来源注明为“梅斯医学”或“MedSci原创”的文字、图片和音视频资料,版权均属于梅斯医学所有。非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源为“梅斯医学”。其它来源的文章系转载文章,或“梅斯号”自媒体发布的文章,仅系出于传递更多信息之目的,本站仅负责审核内容合规,其内容不代表本站立场,本站不负责内容的准确性和版权。如果存在侵权、或不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

在此留言

#仿制药#

64

#4+7#

87