要贴钱看病,三甲大医院也撑不住了!

2016-09-04 佚名 呼叫医生

近日,据爆料“对于长沙市医保的病人除危重的外,只提供门诊就医,暂时不能办理入院就医”。相关人士透露主要是“市医保拖欠湘雅医院巨额医保结算款”、“市医保与省级医院的年度医保结算合同没有签下来”等原因造成。 有医保却不能住院 湘雅二医院的住院指南显示,市医保患者凭医院医师开具的住院证和本人的城镇职工医保手册,在填写完城镇职工医保住院通知单后,经住院病室、入院窗口签章,医保单交结

近日,据爆料“对于长沙市医保的病人除危重的外,只提供门诊就医,暂时不能办理入院就医”。相关人士透露主要是“市医保拖欠湘雅医院巨额医保结算款”、“市医保与省级医院的年度医保结算合同没有签下来”等原因造成。

有医保却不能住院

湘雅二医院的住院指南显示,市医保患者凭医院医师开具的住院证和本人的城镇职工医保手册,在填写完城镇职工医保住院通知单后,经住院病室、入院窗口签章,医保单交结算中心存档后,患者即可住院并享受医保报销。

现在出现暂时不能办理入院的手续,主要是医院与市医保年度结算合同尚在协商签署中。所以湘雅二医院表示,医院没有能力为市医保病人承担医保报销费用,拒收也是不得已。

医保结算不合理是症结

从湘雅二医院这个事情背后,可以看到现行的医保制度有一些方面是不符合实际情况。据了解,每年的4月,是医保经办机构和定点医院签订管理合同的时间,双方协商的重点是医疗费用支付问题。

业内人士透漏当前湖南省医保局和长沙市医保中心对医保病人住院报销费用的结算模式是垫付制,即病人住院所产生的医保部分的费用先由医院垫付,然后再向医保管理部门申报。3至6个月通过审核后,才能回款。医保回款要延后3个月, 新农合即时结报医保延后4个月, 异地联网医保款延后达6个月。

这样就影响了医院的资金回笼,医院资金周转压力大大增加。再加上2016年,国家启动公立医院改革,医院取消药品加成,实行零差价的药品销售,并降低了医疗耗材加成比率和大型检查收费标准,这使得医院的收入明显下降,而医保垫付制使公立医院运转更加艰难。

医保制度存在着不合理

现行的医保制度有一些方面是不符合实际情况。随着“全民医保政策”的落实,让广大医生、患者头疼的是,现有医保报销额度带来的问题。也许地区间存在差异,不是普遍如此,以某地区为例,比如:

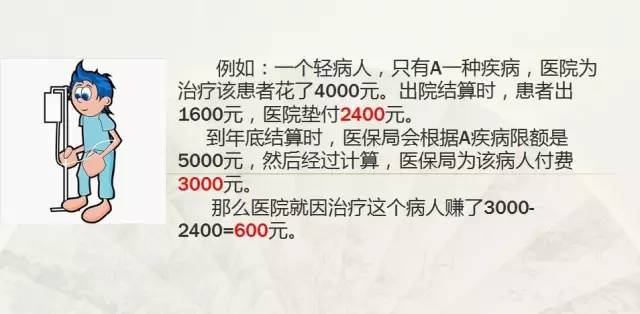

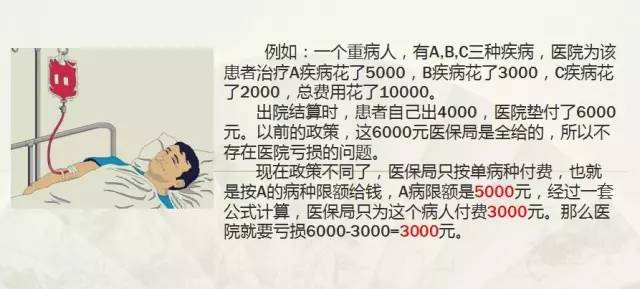

1.现在医保局是按单病种向医院付费,也就是说,不管一个病人,他得了几个病,医生给他治疗了几个病,都只按他住院病历里的第一个疾病诊断付钱,也就是只给一个病的钱。

2.每个病种的医保费用是有限额的,超过限额由医院自己承担。

3.医保病人住院是出院时直接结算。也就是假如住院花了1万元,病人出院时只要交,4000元即可,未交的6000元是由医院垫付,到最后由医保局在年度结算时统一给医院。

4.出院后未满14天再次因同一种病入院的患者,算一次住院,前后住院费用叠加且只报销一次。

对医保局而言,或许他们的本意是希望通过新的报销制度限制医疗费用,同时也为防止医保骗保案的产生,避免医保支出太多,

对医院而言,这种一刀切的做法没有不考虑实际情况,对大医院造成了很大负担。由于到省级医院住院的,多半是疑难杂症患者,医疗费用也会多些。然而按照市医保的报销比例,当病人的可报销资金多于医保报销额度时,多出这部分就会由医院承担。

对医生而言,由于开药治疗的责任人是医生,因此医院也只能把这部分钱转嫁到主治医生的头上,相当于把一部分政府应该出的钱由医生本人自己来承担。当前的报销额度低,很就超标了。现在医生不但要看病,还要每天花心思计算医保费用。

虽然医生要贴钱看病,但还是会以医疗安全为第一位,认真治疗每一位患者。但是治重病人的,实际是在让医生自己贴钱,而且治疗重病人本来就非常耗费精力,医生累死累活救了病人,还要被扣奖金,等同于自己贴钱给患者治病。极端情况下,甚至还要面对医闹。(所以在去医院住院时请给医生多点笑脸多点理解吧,因为很可能这位医生是在掏自己的钱给你看病!)

医改中顶层的设计问题

当前中国的公立医院都是自负盈亏的,政府每年给医院的经费大概只占医院总支出的10%左右,90%的医院运转费用需要医院自己去赚。当然这又回到医改中顶层的问题——整个医疗体系怎么搭的问题。

政策制定时的一个出发点是希望医院利用从轻病人身上赚的钱,来填补治疗重病人造成的亏空。于是在这种背景下,决定一个医院医保是否亏损的主要因素是:重病人及多个病的病人的比例。但事实上在中国特有的国情下,绝大多数重病人都会选择去大医院看。由此造成的结果是:大医院重病人比例越高,越容易陷入亏损。重病人收的越多,医院亏损越多,医生也要扣奖金。

以前的医保政策,由于医保都是按比例全报,医院不会亏损,医生在治病时不用去考虑费用的问题,只考虑如何治病,给患者的治疗都是最好的治疗方案。因此医院、患者都是受益方,国家是吃亏方,导致医疗费用逐年升高。

国家认为不能负担全民这种高质量医疗的费用,只愿意提供基本的医疗保障,就是比较普遍、低廉而非最新最好的医疗服务。这样只需较少的医疗支出就解决全民的看病问题,于是改变了医保政策。现在的医保政策,的确控制了医疗费用的连年上涨,减少了部分过度医疗。实施总额预付政策,也是希望能够使医生有足够的动力去主动控制医疗费用,合理使用医疗资源。这样一来减少医保、患者的支出,同时减少医院服务量负担,对各方都有利。这大概是政策指定时构建的理想画面。

但是,在执行的过程中,不同的地域、医院、科室都有不同的情况。总额预付制度的根基条件是医疗费用标准化(简单点理解就是针对某一种病不可能达到每一例病例花费都一样,但至少大部分病例的费用都处于一定可预见的范围内)。而现在“一刀切”使一些医院和医生变成了受害方,尤其是医生要贴钱看病;医保病人虽然减轻了负担,但间接也使病人的医疗质量“下降”。

现在的医保超额规定,就是典型的不考虑实际情况,依靠行政上粗暴的强行一刀切,又缺乏必要的补充,显然是不完善的。也让医生束手束脚,时刻提心吊胆担心会超医保额度;也增加了很多危重病人和存在潜在危险的病人的风险。再加上大多数医院的确是自负盈亏,随着医保政策的覆盖面扩大,未来医保病人只会越来越多,这样长此下去会衍生更多问题,也会诱发“医闹”的发生。

总的来看其实问题不是总额预付不好,毕竟医保确实很难做到对所有人都照顾好,过度医疗和重危疾病确实是个不可调和的矛盾。但是我们应该在政策制定过程中要多调研和听取相关内行人士特别是一线临床医生的意见。不能自己关起门来一拍脑袋就定了。总之国家应该设计更好的方案,提高医院治疗重病患者的补助,而不是要医院和医生来承担。

本网站所有内容来源注明为“梅斯医学”或“MedSci原创”的文字、图片和音视频资料,版权均属于梅斯医学所有。非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源为“梅斯医学”。其它来源的文章系转载文章,或“梅斯号”自媒体发布的文章,仅系出于传递更多信息之目的,本站仅负责审核内容合规,其内容不代表本站立场,本站不负责内容的准确性和版权。如果存在侵权、或不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

在此留言

#大医院#

0

关注,值得学习。

104

李斌真的是绝了

106

三甲医院的日子越来越难过了

101

#三甲#

74

揪心,难过

100

撑不住了

99

政府想少花钱办大事得名声;医保想账上有钱多剩些;患者想少花钱或不花钱看好病;医院想体面挣钱求生存。公立≠公益,不必羞羞答答。

55

大医院都危险,小医院就更吓人

58

很不错,谢谢分享

86